原文标题:《2021 公链发展必修课:拥抱 DeFi》

原文来源: 欧科云链 OKLink

作为行业的基础设施,公链承载了人们对于区块链作为 Web3 底层网络的期望。在过去一年里,以太坊进行了伦敦升级,朝着ETH2.0 的方向持续迈进。新兴公链则通过拥抱 DeFi 快速发展链上生态,并成为 2021 年加密世界的大赢家。我们尝试通过链上数据,对过去一年里公链和 DeFi 的热点进行对比和分析,并探究公链与 DeFi 协议的核心价值。

以太坊作为公链领头羊,依旧是该领域的主战场和创新发源地。过去一年中,以太坊的多个指标实现了 ETH Flip BTC。

Eip-1559 实施后,以太坊 Gas 费用的波动率降低,矿工收益曲线开始向 Staking 模型靠拢。

Layer-2 开始崭露头角,Arbitrum 一马当先,zk-Rollup 蓄势待发。如何打通 Layer-2 上资产的流动性则是发展的关键。

新公链通过拥抱 DeFi 快速崛起,多链部署成为不少协议的选择,但盲目的进行多链部署并非理智之选。

Uniswap V3 的发布是过去一年里 DeFi 领域的大事件,更高的资金利用率为更多的资本进场奠定基础。Convex 的出现则让 Curve 用户可以拿到更丰厚的奖励,但也给社区治理带来挑战。

安全问题成为过去一年 DeFi 领域的热词,链上数据和追踪的重要性开始凸显;监管则给 DeFi 的发展带来阵痛,头部 DeFi 协议已经着手应对监管压力。

一、以太坊&公链

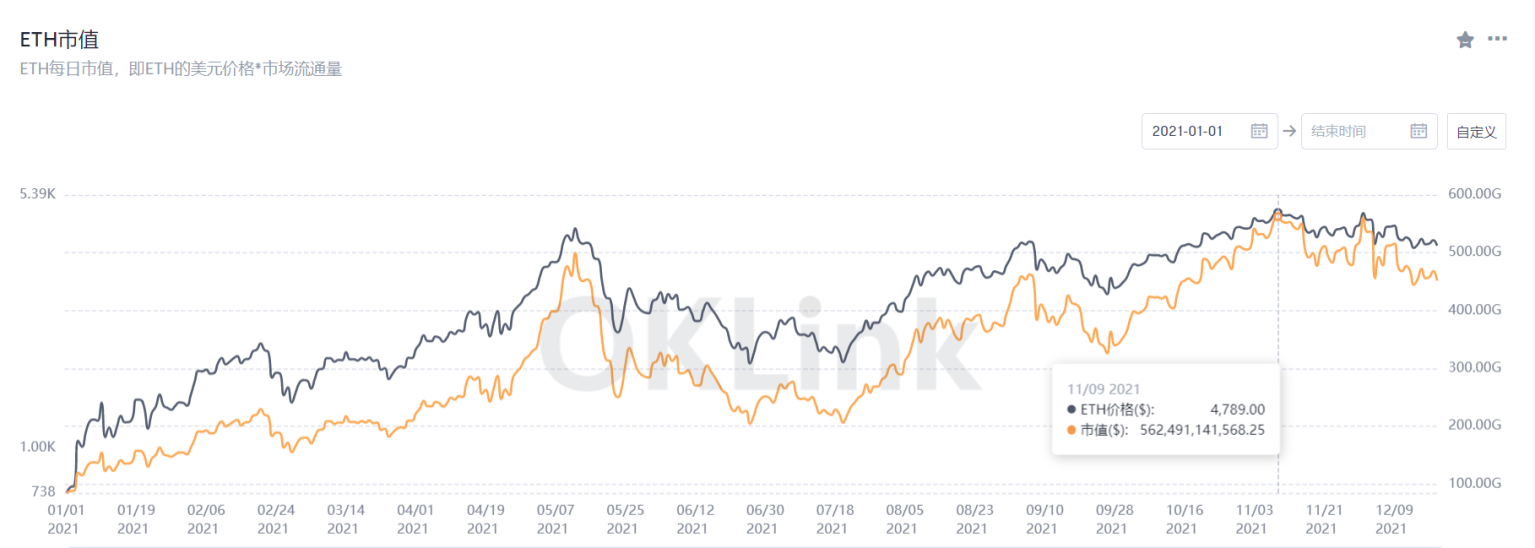

1、 以太坊 vs 比特币

2021 是以太坊扬眉吐气的一年,市值最高达到 5624.91 亿美元,较年初增长 568%,而 ETH/BTC 的汇率则上破 0.08,是近三年来的新高,较年初增幅超过 350%。

数据来源:OKLink

自 18 年年初,ETH/BTC 的汇率从 0.1 开启下行,期间一度跌破 0.02。ETH 持有者们则一路见证以太坊从君士坦丁堡走向伦敦,并在过去一年里重振旗鼓。伴随着伦敦升级激活 EIP-1559,以太坊正式开启 ETH2.0 之路。但以太坊网络的算力在过去一年仍在飙升。截至撰写时,以太坊全网算力为 866 TH/s,较年初增长 208%,同期比特币的算力增幅则为 17.62%。

数据来源:OKLink

以太坊上的众多应用贡献了大量的交易手续费。

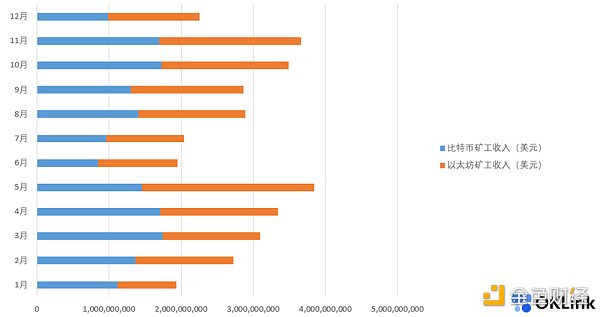

仅OpenSea上的 NFT 交易消耗的以太坊数量就超过 13 万 ETH,而各类 DeFi 和 NFT 的链上活动则大大巩固了以太坊作为应用和结算层面基础设施的地位,同时也为以太坊矿工们带去了丰厚的收益。

截至 12 月 22 日,以太坊矿工的年内收入已经超过 177 亿美元,而同期比特币矿工的收入则为 162 亿美元。而自今年五月以来,以太坊矿工的月收入持续高于比特币矿工。

数据来源:欧科云链链上大师

矿工为网络提供算力保障,对应的区块奖励则是网络的「安全支出」。从这个角度来看,以太坊在过去一年的安全支出已经超过比特币。当然,这得益于 ETH 在过去一年里的大幅上涨。

另一方面,我们可以用 FRM,即「矿工总收入/手续费收入」来量化链上行为产生的手续费对矿工收入的影响程度,以及区块奖励取消后网络的安全性。

数据来源:欧科云链链上大师

过去一年里,比特币的 FRM 均值为 39.74,而以太坊则为 6.2,这意味着用户的手续费支出已经占到以太坊矿工年收入的 15% 以上,而比特币的这一占比仅为 2.5%。

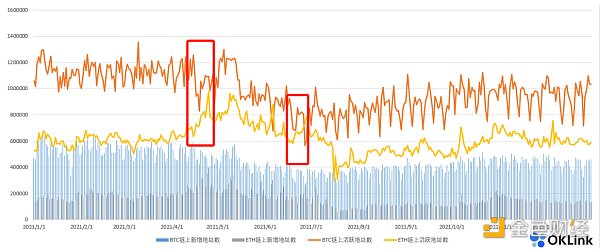

我们也对比了比特币和以太坊在新增以及活跃地址数量的差异:

数据来源:欧科云链链上大师

截至 12 月 31 日,以太坊年内的日均新增和活跃地址数量分别是 16.17 万和 61.5 万;而比特币则分别是 44.58 万和 97.99 万。值得注意的是,在活跃地址数方面,比特币和以太坊呈现出某种程度上的默契:在多次比特币日活骤降时,以太坊的活跃地址数量出现激增。造成这一现象的原因尚未明晰,但结合二者的市场表现来看,以太坊在比特币冲顶后承接资金的说法似乎有一定道理。

链上指标以外,我们确实也看到传统机构和领域的资金不仅流向了比特币,也开始对以太坊甚至更多的加密资产种类进行投资。

数据来源:欧科云链链上大师

截至 12 月 22 日,以太坊相关的证券产品价值接近 58 亿美元,而同期比特币的同类产品价值则为 105 亿美元。

关于以太坊超过特币

以太坊在过去一年里的表现足够亮眼,以至于 ETH FLIP BTC 的论调重新出现在人们的视野中,但我们仍然认为这一愿景在本轮市场周期内难以实现。

比特币正不断巩固其作为数字黄金的地位,同时在 2021 年成为萨尔瓦多的法定货币,并且是绝大多数进入加密资产行业投资者的第一选择。

作为区块链 2.0 的代表,以太坊则仍需面临来自多方的考验和竞争:网络扩容和升级的进度,转向 POS 共识后的治理问题等均是可以预见的挑战。

2、EIP-1559:走出不确定性

8 月 5 日,以太坊到达【伦敦升级】预定块高,预定的 5 个 EIP 提案被激活,其中 EIP-1559 提案通过销毁链上交易的 Base Fee,给 ETH 的代币供应带来了新的变化。

数据来源:欧科云链链上大师

截至 12 月 23 日,以太坊的销毁量已经达到 124.84 万 ETH,单个区块的销毁均值为 1.395 ETH,这意味着 EIP-1559 的激活将当前以太坊的通胀速度下降近 70%。

更进一步,在以太坊的销毁进度上,OpenSea、Uniswap、Tether 成为「中坚力量」,迄今为止分别销毁了 13.07 万、11.14 万以及 6.65 万 ETH。

数据来源:欧科云链链上大师

DeFi、稳定币以及 NFT 的相关活动成为以太坊网络当前的主要用例,也是其他公链在发展生态时的主要发力领域。

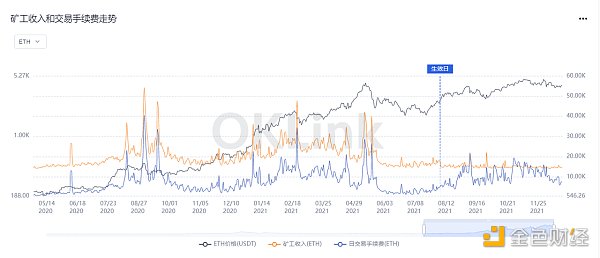

而在另一端,伦敦升级后的矿工收入和交易手续费变化成为我们另一个关注的点。

矿工收入方面,自 8 月 5 日 EIP 激活至 12 月 22 日,共计 139 天,期间以太坊矿工收益为 211.85 万 ETH,其中手续费 24.16 万 ETH,占比 11.4%。而在去年同期,以太坊矿工收益 299.66 万 ETH,手续费为 109.97 万 ETH,占比 36.69%。

考虑到去年同期经历了 DeFi Summer,我们也将今年 3 月 19 日至 8 月 4 日,同样 139 天的以太坊矿工收益进行求和,共计 284.31 万 ETH,手续费为 97.62 万 ETH,占比 34.33%。

数据来源:欧科云链链上大师

由此我们可以得出,在 EIP-1559 实施后,矿工的 ETH 本位收益一如预期,确实出现了下降。但同时手续费整体的极端波动较此前亦有所缓解,以太坊矿工的日收益不再像此前那样大幅波动,而是在一个更窄的区间内上下浮动,更为接近 POS 共识下 staking 的可预见性受益。

而在 ETH2.0 正式上线,当前的 POW 链和 POS 链完成合并后,ETH 的通胀率会进一步大幅下降。届时参与质押的 POS 奖励会成为 ETH 唯一的增发来源。

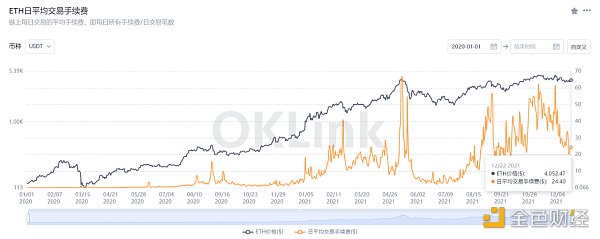

如果 30% 的以太坊参与质押,则年增发量在 175 万 ETH 左右。当前以太坊的年销毁量预计在 320 万 ETH,以太坊将由通胀走向通缩,通缩率超过 1.2%。 另一方面,尽管以太坊 EIP-1559 的激活减少了此前极端条件下的 Gas 费用持续高企的情况,但仍未解决以太坊 Gas 费用较高的根本问题,特别是随着 ETH 价格的走高,用户与以太坊的交互成本仍然居高不下。

数据来源:欧科云链链上大师

12 月初以太坊一度逼近 5000 美元关口,单日交易手续费均值也达到 61.86 美元。即使近期市场热情有所消退,以太坊上单笔交易的日均费用依旧在 20 美元以上。高企的交互费用阻挡了散户投资者甚至是开发者们对于以太坊的热情:

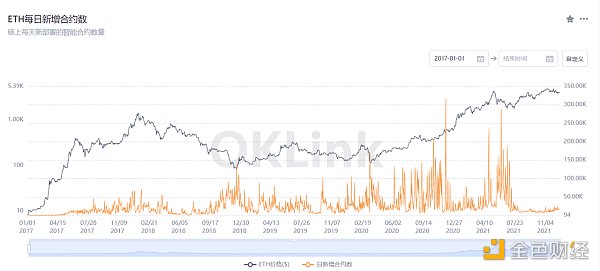

数据来源:欧科云链链上大师

自今年 8 月以来,以太坊上每日新增的合约数量出现大幅下降。同期多个新公链开始崛起,市值和生态发展进入加速期。以太坊的高交互成本造成了用户外溢,ETH2.0 正式上线仍需时日。新公链则抓住这一机遇期开始发力。

3、公链战事:数据不说谎

如何对公链价值进行评判至今仍是悬而未决的问题,我们通过对公链的链上活动数据进行对比分析,并尝试得到一些结论。

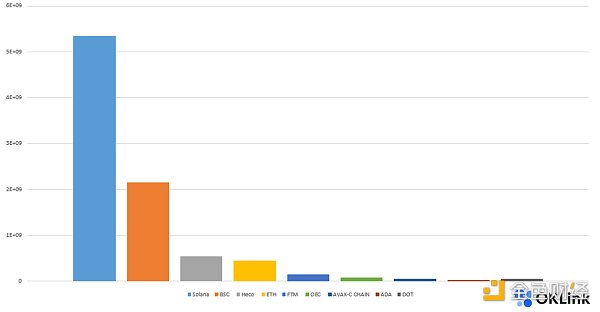

数据来源:欧科云链链上大师

交易笔数是我们想到的第一个指标。由于采用了 POH 共识机制,Solana 在这一指标上优势明显。截止 12 月 25 日,2021 年 Solana 网络上执行的交易笔数已经超过 53 亿笔,这一数字甚至高于 BSC、HECO 以及 ETH 等纳入统计的公链全年交易笔数之和。

另一方面,ADA 和 DOT 在交易笔数这一指标上排名靠后。ADA 支持智能合约的 Alonzo 升级在今年九月下旬开始,其上包括 Dex、借贷等 DeFi 生态仍处于起步阶段;而 DOT 的平行链卡槽拍卖则于十一月上旬方才正式启动,后续生态发展亦需要时间。

数据来源:欧科云链链上大师

活跃地址数是另一个我们用来考量公链运营的指标,其意义在于反映链上用户的真实数量。

以太坊的活跃地址数保持在相对稳定的区间内。在 2021 年的绝大部分时间里,以太坊的日活跃地址数量均保持在 50 万个以上。这也意味着以太坊当前的网络使用率可能已经接近承载极限,需要扩容才能容纳更多的用户。

同时以太坊的活跃地址数量与市场热度呈现出明显的正相关,在行情最热的 4-5 月,以太坊的活跃地址数量也达到年内顶点。

以太坊之外,BSC 上的活跃地址数量自 5 月开始超越 ETH,并在 10 月-11 月这段时间借助 GameFi 等热点实现大幅增长,年内最高的单日活跃数量达到 227.1 万,显著高于其他统计的公链,也是唯一一个在日活地址数量上超过 ETH 的公链。

DOT 在五月首次站上 50 美元关口,该月的活跃地址数量也创下 DOT 年内的高位记录。而随着 10 月行情回暖,DOT 链上的活跃地址数量亦有所回升。

Avax 在下半年开始发力,其上孵化了数个 TVL 在十亿美元以上的应用,但在用户数量方面距离 ETH 等公链依旧有较大差距。

整体来看,不同公链的活跃地址数以及波动与市场热度以及公链自身发力时间节点息息相关。公链的市值则与链上的活跃度呈现出清晰的正相关,更多的用户数量和交易活动意味着更高的采用和市场接受度。而对公链来说,没有什么指标比采用度更重要了。

4、Layer2:以太坊的反击战

尽管过去一年里公链赛道既涌现出 Solana、Avalanche 这样的后起之秀,也有 BSC 等交易所公链进入战场,但不可否认的是,以太坊依旧是公链领域的创新中心。无论是 DeFi、GameFi 还是 Dao,其理念和雏形大多来自于以太坊生态和社区,新兴公链凭借更低的交互成本、更快的确认时间「摸着以太坊过河」。

面对这一现状,以太坊社区选择二层网络 Layer-2 作为 ETH2.0 正式上线前的扩容解决方案。Arbitrum、Optimism 基于 Optmistic Rollups 技术,而 Zksync、Loopring 采用基于零知识证明的 zkRollup,Polygon、Xdai 则采用类似侧链的解决方案进行扩容。

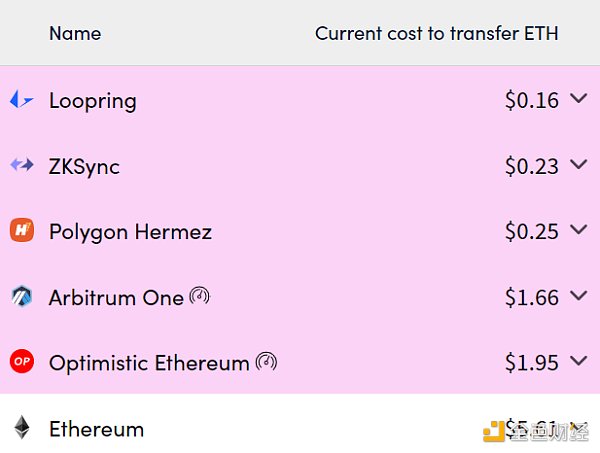

从手续费来看,目前 Layer-2 的费用较以太坊主网确实有大幅下降:

数据来源:l2beat.com

当前 Loopring 上 ETH 转账的费用约为以太坊主网的 3%,Zksync 和 Polygon 则为以太坊主网的 4%。Arbitrum 和 Optimistic 的费用则稍高,分别为 30% 和 35% 左右。

链上 Swap 的对比更为明显:以太坊上 DEX 交易的手续费往往在 25 美元以上,而 Zksync 和 Loopring 分别仅需 0.56 和 1 美元,Optimistic 和 Arbitrum 也不过 2-3 美元。仅从手续费的角度来说,基于 zkRollup 的 Loopring 和 ZKsync 似乎更占优势。

不过由于 Optimistic 和 Arbitrum 尚未发行自己的代币,且仍处于发展早期,用户基数较少,且依旧以 ETH 作为交易手续费,因此手续费相对较高。

关于 zk-Rollup 和 Optimistic-Rollup 的竞争关系,V 神也发表过观点,他认为凭借对 EVM 更好的兼容性,Optimistic-Rollup 会在 Layer-2 发展前期抢占市场,但随着 ZK-SNARK 技术成熟,zk-Rollup 将在中后期走向更多用例。

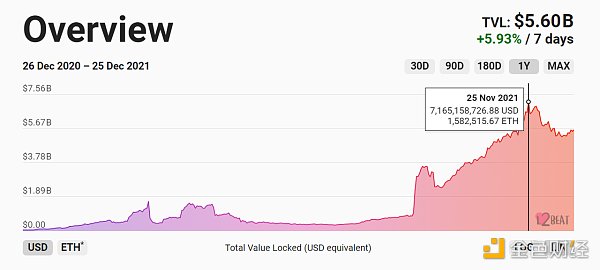

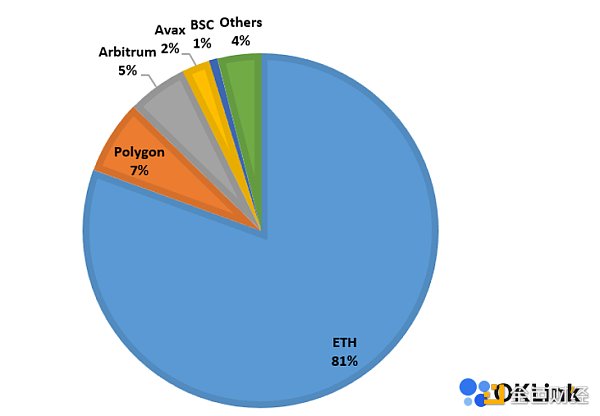

另一方面,当前 Layer2 上的 TVL 已经达到 56 亿美元,不同 Layer2 上的沉淀资金量则层次不齐。

数据来源:l2beat.com

Arbitrum 以 25 亿美元的 TVL 占据了 Layer-2 资金沉淀的近半壁江山。基于 Starkware 的 Dydx 以及采用 zkRollup 的 Loopring 分别以 9.6 亿美元和 5.8 亿美元分列二三名。

数据来源:欧科云链链上大师

凭借先发优势和 Optmistic Rollups 易于部署的特点,Arbitrum 成为 Layer-2 生态里发展最快的协议,主流 CEX 平台目前也已经陆续支持 Arbitrum 上的资产充提,这将为 Arbitrum 生态发展带来优势。用户无需再经历从 Layer-2 提现至主网的等待期,便利性大大提高。而 zkRollup 由于开发难度较大,当前的主要应用场景似乎仍集中在支付领域,想要看到更复杂的应用部署至 zkRollup 的 Layer-2 上似乎仍需时间。

5、ETH2.0:慢即是快

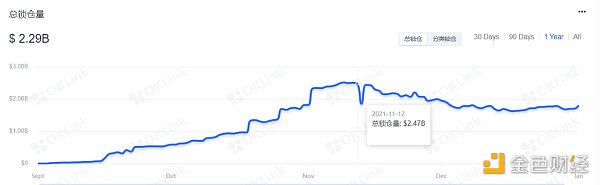

Layer-2 成为当下以太坊的扩容中期解决方案,而 ETH2.0 则是以太坊路线图中的终点。为了达成这一目标,2020 年末信标链正式上线(Beacon Chain),并开启验证人节点的质押,拉开了以太坊 2.0 的大幕。

自信标链上线后,用户可以通过质押 32ETH 的方式参与 ETH2.0 生态。而在过去一年里,以太坊 2.0 存款合约已经跃升成为 ETH 余额最多的地址,超过 887 万 ETH 已经转至该智能合约中,价值超过 30 亿美元,同时也意味着以太坊的质押率达到 7.5%。

数据来源:欧科云链链上大师

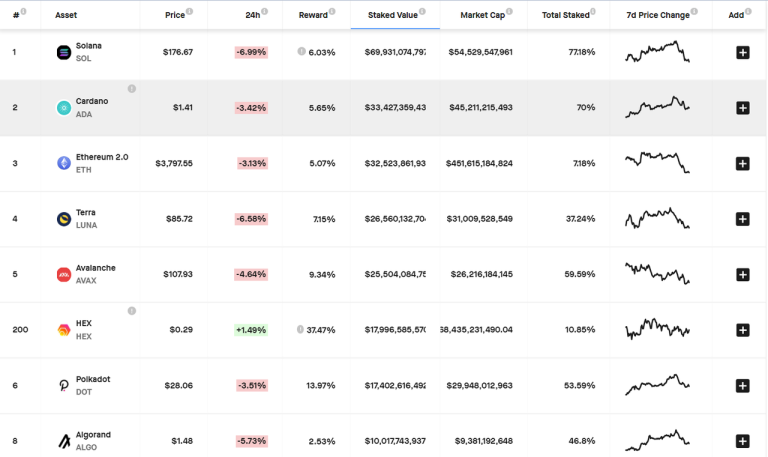

不过相比于其他公链动辄 50% 以上的质押率,以太坊当前 7.5% 的质押率依旧较低。主要原因可能是 ETH2.0 的上线时间依旧待定,现在参与质押意味着锁定 ETH 直至 2.0 上线,期间的价格波动风险对大部分投资者来说可能难以接受。

数据来源:stakingrewards

对比其他公链,Solana 和 Cardano 的质押率达到 70%。Avaxlanche 和Polkadot超过 50%,Algorand 和 Terra 也分别有 46% 和 37%。

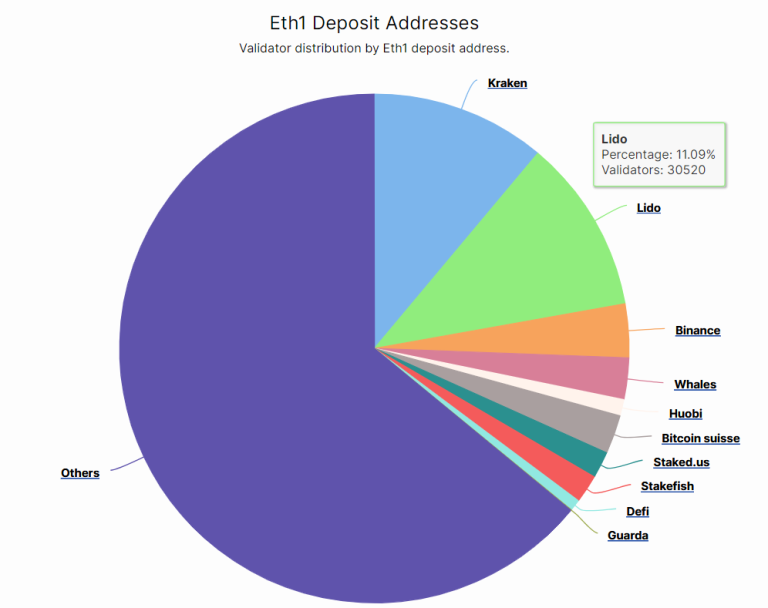

从链上数据来看,当前参与以太坊 2.0 质押的地址包括中心化交易所和 POS 服务商,Lido 这样的去中心化质押协议以及以太坊巨鲸。

数据来源:Beaconcha

而在对已经参与过质押的地址进行去重后,我们发现已有超过 59500 个地址至少进行过一次 32ETH 的链上质押,而当前信标链的节点数量超过 27 万个,也就是说当前每个地址平均运营了 4 个以上的节点,质押的 ETH 数量在 128ETH 以上。

数据来源:欧科云链链上大师

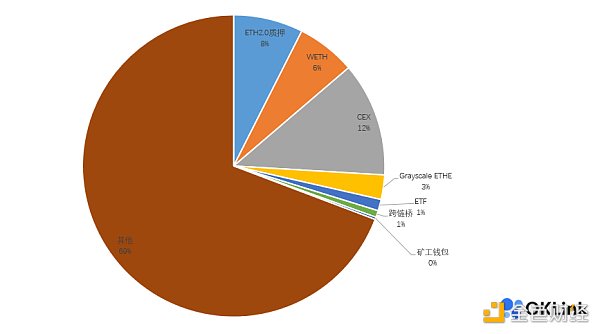

除 7.5% 的 ETH 质押在以太坊 2.0 的存款合约外,Wrapped ETH 的数量也达到 750 万以上,占比超过 6.3%。

中心化交易所钱包的 ETH 数量则延续了 2020 年 DeFi 热潮以来的下降趋势,在 12 月初一度降至 1400 万 ETH。

数据来源:欧科云链链上大师

各类 ETF 产品和灰度 ETHE 信托则分别持有 145 万和 311 万枚 ETH,其中 ETF 在 2021 年的增幅明显。

此外,二层网络的官方跨链桥上也承接了相当数量的 ETH,Polygon 和 Arbitrum 的官方跨链合约分别储存了 51 万和 35 枚 ETH,这一数量随着 2022 年扩容方案在用户中的进一步拓展,仍有较大的增长空间。

虽然以太坊转向 POS 共识的计划早早就在路线图中公开,但在真正执行时,各方面进展似乎依旧缓慢。其原因可能一方面在于需要考虑到包括矿工、社区以及市场等各方利益的诉求和平衡;另一方面则是如何在保证不降低当前以太坊去中心化属性的前提下完成网络的共识转变。

二、DeFi:叙事与蓄势的一年

1、DeFi 多链开花:区别在哪?

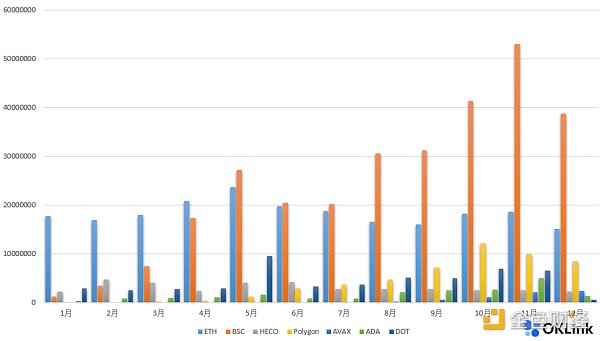

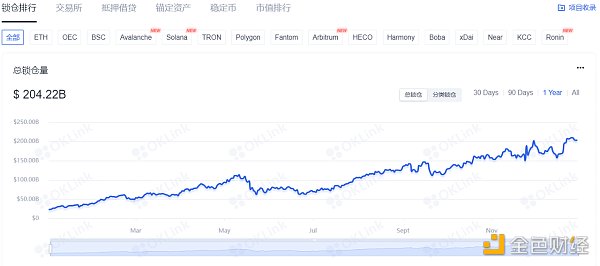

过去一年,新兴公链通过拥抱 DeFi,吸引了大量用户和资金沉淀。稳定币-借贷-DEX-理财的路径成为新公链 DeFi 生态明晰且可行的发展模式。而一些头部 DeFi 协议也顺势开启多链部署,并为用户提供流动性激励。尽管如此,不同公链在 DeFi 领域的发展程度显然参差不齐,这一点在链上的锁仓量(TVL)上尤为明显。

数据来源:欧科云链链上大师

当前各类公链的 TVL 总量已经超过 2000 亿美元。其中以太坊上的 TVL 超过 1500 亿美元,依旧是 DeFi 的主战场。

Avalanche、BSC 以及 Solana 在过去一年里保持了快速发展的势头,TVL 达到百亿美元的规模;Polygon、Fantom 和 Arbitrum 的 TVL 则站上了十亿美元的量级。

协议间横向对比,TVL 前十的协议中,Curve、Aave 等 5 个协议进行了多链部署,Maker、Convex 等 5 个协议则专注于以太坊生态。

Curve 以超过 200 亿美元的 TVL 成为当前 DeFi 协议锁仓量头名。

数据来源:欧科云链链上大师

以太坊之外,我们发现培养自己生态的 DeFi 协议是新兴公链崛起的共同特点。

Avalanche 生态上借贷协议有 Benqi、Dex Swap 有 Trade Joe 和 Pangolin、资产管理和耕作则有年底火爆的 Wonderland。BSC 上的 Pancake 交易量长期位于全网 Dex 前列,排名二三的 Venus 和 Tranchess TVL 均高于 10 亿美元。

Solana 则孵化出 Raydium、Marinade、Tulip 等多个应用,涵盖了上文所说的借贷、DEX、理财等 DeFi 的主要用例。

数据来源:欧科云链链上大师

但具体到单个的 DeFi 协议层面,是否应该进行多链部署则与自身业务方向有关。

数据来源:欧科云链链上大师

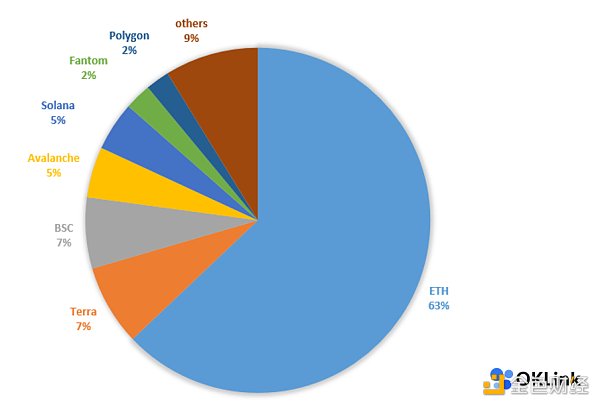

当前 DeFi 整体锁仓量接近 2500 亿美元,以太坊上 TVL 超过 1500 亿美元,占比超过 60%。如果 DeFi 项目进行多链部署,那么其在不同公链上的 TVL 似乎可以与上图公链 TVL 占比进行对比,以初步判定部署是否吸纳到足够多的资金关注。

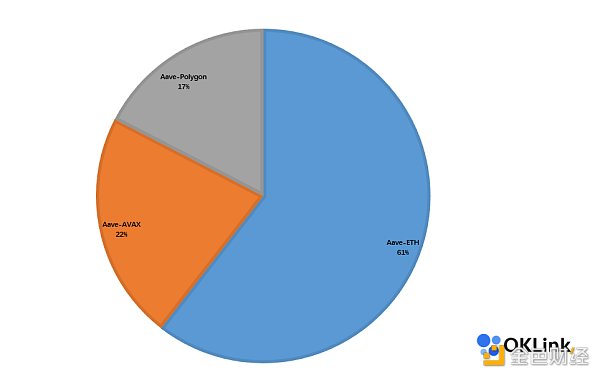

以 Aave 为例,当前 Aave 上的 TVL 超过 140 亿美元,分布在以太坊、Avalanche 以及 Polygon 三条公链上,占比分布为 61%、22% 和 17%,Avalanche 和 Polygon 上的 TVL 为 Aave 带来了近 40% 的资金沉淀,多链部署大幅助力了 Aave 的发展。

数据来源:欧科云链链上大师

另一个多链部署的经典案例是跨链协议 Multichain(原 Anyswap)。

数据来源:欧科云链链上大师

Multichain 作为当前跨链桥的头部选手,TVL 超过 50 亿美元,多链部署也完全顺应了其跨链业务的需要,帮助其触达到不同公链上的用户,从而抢占先机。

作为对比,Sushiswap 同样对多个公链进行了跨链部署,但相比前两者,效果似乎并不显著。

数据来源:欧科云链链上大师

Sushiswap 当前的 TVL 达到 53 亿美元,其中 42 亿美元在以太坊上,占比超过 80%。其在 Polygon、Avalanche 等数个网络上的 TVL 占比均低于 10%。

其背后原因可能在于,DEX 作为 DeFi 生态的重要基础应用,公链社区往往乐意孵化自己 Dex 协议。一如 Polygon 上的 Quickswap、Avalanche 上的 Trade Joe 等,Uniswap 也是专注于以太坊生态。

同时 DEX 的启动大都需要借助 LP Farm 的形式,过多的进行多链部署对项目本身 Token 分布势必造成影响,陷入一种两难的境地:不提供足够的激励和吸引人的收益率会导致用户和资金涌向其他 DEX,而过高的收益又会给市场带来抛压。

整体来看,过去一年里 DeFi 的多链部署成为其走向更广阔用户的方式,新公链也通过发展自身的 DeFi 生态聚集了用户,二者相辅相成。但具体到单个的 DeFi 协议层面,多链部署并非万能药,是否进行多链部署仍需结合自身业务方向进行考量。

2、DeFi 的新玩法:Uniswap V3 和 Convex

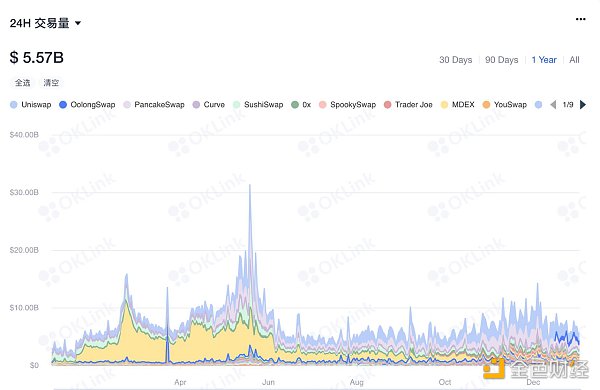

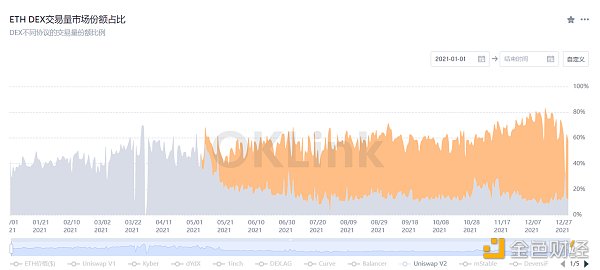

Dex 在过去一年里的交易量超过 1 万亿美元,环比增幅达到 762%。Uniswap 则依旧引领 Dex 赛道,并在五月初发布 Uniswap V3 版本,成为 DeFi 年内最重要的创新之一。

数据来源:欧科云链链上大师

自五月发布上线后,Uniswap V3 交易量持续增长,五月至年底的交易额约合 3400 亿美元,8 个月的交易量就占到全年 Dex 交易总量的 34%。

数据来源:欧科云链链上大师

更高的资金利用率是 Uniswap V3 的杀手锏。

对比 Uniswap V2,V3 的资金利用率大幅提升。截取 Uniswap V2 和 V3 在 12 月的交易量和 TVL 作为对比:12 月 V3 的 TVL 均值在 40-44 亿美元间波动,全月交易量 697.4 亿美元,资金利用率超过 50%,而同期 Uniswap V2 的利用率则在 7.5% 左右。

数据来源:欧科云链链上大师

如果以 ETH-USDC 的交易对进行比较,Uniwap V3 上的七日交易均值为 35.9 亿美元,TVL 七日均值 2.82 亿,资金利用率高达 181%,Uniswap V2 的数字则是 8.65%。横向对比,当前以太坊上 Dex 的资金利用率整体在 10% 上下浮动。

数据来源:欧科云链链上大师

而随着 Uniswap V3 部署到 Polygon 并将开启流动性激励,Dex 的资金利用率应该会得到提升,Uniswap 的市场份额可能会进一步扩大。

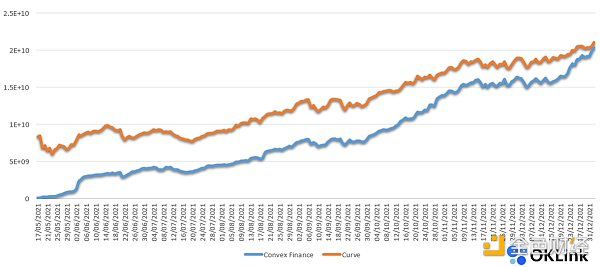

另一个让人感到眼前一亮的可能是 Convex 的上线。作为专注于提升 Curve 用户和持有者收益率的协议,Convex 的出现不但让 Curve 的 LP Farmer 可以轻松的拿到最高奖励,简化质押 Crv 的繁琐流程,而且通过 cvxCrv 的设计实现了质押资产的流动性。

数据来源:欧科云链链上大师

当前 Curve 和 Convex 的 TVL 均在 200 亿美元以上,占据了 DeFi 协议 TVL 的前两名。

数据来源:欧科云链链上大师

而在 5 月 Convex 上线后,Curve 在以太坊上的 TVL 与 Convex 的 TVL 并驾齐驱,双双开启上升模式,同期 Crv 的代币市值也在下半年持续上行。

当然,二者 TVL 的增长依旧依靠为质押方提供高额激励,从而达成代币流通量的减少,这种方式或多或少让人感到似曾相识。同时锁定在 Convex 中的 Crv 带来的社区票权和治理问题也难以忽略。作恶者可以通过购买 CVX 来驱使 Convex 锁定的 veCrv 为自己的项目投票,从而提高对应 Curve 资金池的 APY,吸引用户提供 LP,自己 择机发动 Rug Pull。

3、治理、安全和监管

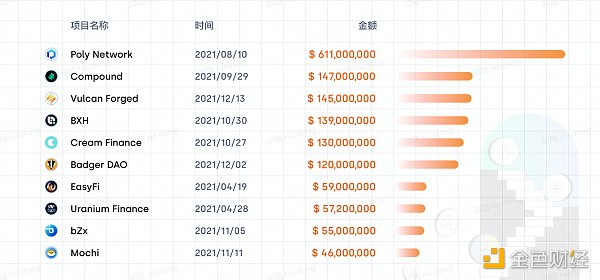

一如上文所说,随着 DeFi 规模的不断扩大(超过 2000 亿美元的 TVL),社区治理问题开始凸显。与此同时,链上安全事件也成为过去一年里的新闻热词,动辄千万甚至上亿美元的黑客事件让市场和资本开始关注智能合约审计、链上资金追踪等业务方向。

图片来源:欧科云链链上大师

Poly Network 的安全事件中,超过 6 亿美元的资金被盗,为年内涉事金额最大的链上安全事件。

九月底,借贷协议 Compound 在升级后发现一个漏洞,该漏洞会导致一些用戶获得额外 Comp 治理代币。由于协议升级需要经历 7 天的投票,期间超过 1.4 亿美元的 Comp 处于风险之中。

十一月,去中心化稳定币 USDM 的 Mochi 协议通过购入 CVX 拉高 USDM 在 Curve 上流动性池的收益吸引用户组建稳定币 LP 挖矿,从而抽走池中超过 4000 万美元的资金。

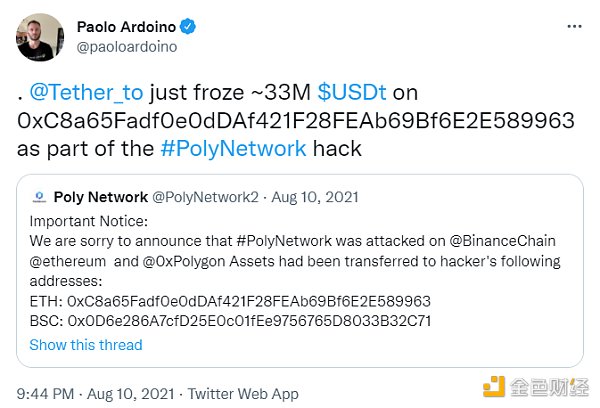

而在黑客事件发生后,中心化平台往往通过链上数据和追踪锁定资金流向,从而断绝黑客通过中心化平台出金的想法。部分项目方则会选择更换合约的方式,用新的代币合约取代被盗代币,从而挽回损失。稳定币发行方 Tether 也曾冻结 Poly Network 事件中超过 3300 万美元的 USDT。

图片来源:Twitter

各方携手,共同面对问题并尝试解决当然是面对黑客和安全问题的积极一面。但在信奉「代码即法律」的区块链世界,如何在保证创新的前提下保护用户安全和利益,或许是 DeFi 走入更广大世界前的必修课。

监管方面,美国 SEC 主席 Gary Gensler 已多次表示 DeFi「需要监管合规」,DeFi 社区对于监管的态度虽然尚未统一,但头部协议已然为此进行准备。

7 月中旬,Uniswap Labs 以「不断变化的监管环境」为由,在 Uniswap 官网的交易页面前端下架了共计 129 个合成股票和衍生代币。

同时 Uniswap 在年内资助了一项「DeFi 教育基金」,用以应对法律分析等方面的工作。该提案在六月通过了社区投票,获得了 100 万枚UNI的资金,Aave、Comopound 等头部协议的法务负责人也参与其中。

此外,理财协议 YFI 的创始人,Andre Cronje 也发起提案,为 DeFi 法律宣传组织 LeXpunK_DAO 资助了 100 万美元,他透露 Curve 和 SushiSwap 社区也参与了该活动。

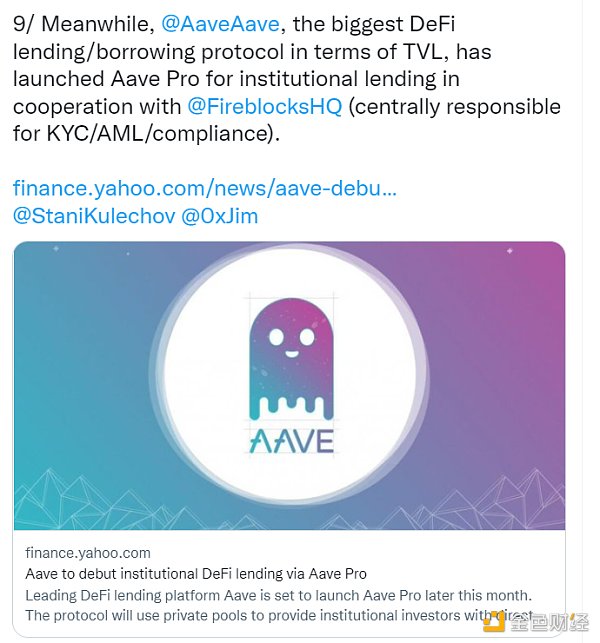

Aave 则在七月上线了面向机构投资者的 Aave Pro,该版本提供比特币、以太坊、USDC 和 AAVE 的流动性池,且并不会公开上线,而是通过 KYC 和白名单机制仅面向合格的机构投资者,并将提供洗钱和欺诈方面的保护。

图片来源:Twitter

目前来看,监管成为 DeFi 走向更广大市场前需要解决的主要问题。Uniswap、Aave 等头部协议也对此进行了相应的准备。同时监管层虽然被社区诟病缺少透明度和明晰的标准,但似乎也认同 DeFi 可以带来真正的创新这一观点。相信在新的一年里,DeFi 可以在满足监管的前提下为市场纳入更多资金和用户。

三、小结

公链作为区块链最原生的基础设施,承载了行业对去中心化的追求。2021 年,新兴公链开始主动承接以太坊的外溢价值,并在此过程中让更多的用户了解到 DeFi、NFT 等前沿概念。在新的一年里,我们期望看到新兴公链可以向前再走远一些,在以太坊未能涉足的领域进行探索。

另一方面,我们也看到链上数据在 2021 走入更多用户的视野。无论是对 DeFi smart money 的聚焦还是对黑客事件涉事资金的追踪,越来越多的人开始利用链上数据作为判断的依据。随着数据量的不断积累,数据分析能力的重要性开始凸显,区块链领域的数据服务赛道也将吸引更多关注。